当前位置:网站首页>芯片硅片与流片技术

芯片硅片与流片技术

2022-06-22 12:51:00 【wujianming_110117】

芯片硅片与流片技术

芯片流片为什么这么贵?

多几次流片失败,可能就会把公司搞垮。

芯片行业对于流片都不陌生。

所谓流片,就是像流水线一样通过一系列工艺步骤制造芯片,该环节处于芯片设计和芯片量产的中间阶段,是芯片制造的关键环节。

简单来说就是将设计好的方案,交给芯片制造厂,先生产几片、几十片样品,检测一下设计的芯片能不能用,然后进行优化。如果测试通过,就按照这样开始大规模生产了。

所以为了测试集成电路设计是否成功,必须进行流片。这也是芯片设计企业一般都在前期需要投入很大成本的重要原因。

一颗芯片从设计到量产,流片属于非常关键的环节。当芯片完全设计出来以后需要按照图纸在晶圆上进行蚀刻,采用什么样的制程工艺,多大尺寸的晶圆,芯片的复杂程度都会影响这颗芯片的流片成功率和成本,而且许多芯片都不是一次就能流片成功的,往往需要进行多次流片才能获得较为理想的效果。

但流片是一件非常烧钱的事,多几次流片失败,可能就会把公司搞垮。2019年就曾传出小米旗下松果电子的澎拜S2系列芯片连续5次流片失败、设计团队重组的惨痛案例。

有芯片大厂算过这笔账,14nm工艺芯片,流片一次需要300万美元左右,7nm工艺芯片,流片一次需要3000万美元,5nm工艺芯片,流片一次更是达到4725万美元。

可见,流片对于芯片设计企业来说是一笔巨大花费,尤其是对于行业中小企业来讲,实际流片的价格比大厂又高很多,让本不富裕的“生活”更是雪上加霜。

参考文献链接

https://mp.weixin.qq.com/s/PtubQntH7m7Ca91w9Nl44w

https://mp.weixin.qq.com/s/a0HChvx7U-xmsWRiAlJsgw

流片为什么这么贵?

那芯片流片的价格为什么这么贵?

这就要提到芯片的制造原理了。

芯片制造要在很小的芯片里放上亿个晶体管,制造工艺已经到了纳米级,只能用光刻来完成。光刻就是用光刻出想要的图形,光刻需要用到掩膜版(又称光罩,Mask),掩膜版就是把设计好的电路图雕刻在上面,让光通过后,在晶圆上刻出图形。

流片贵,一方面是因为刚开始有许多工艺需要验证,从一个电路图到一块芯片,检验每一个工艺步骤是否可行,检验电路是否具备所要的性能和功能。芯片流片过程至少持续三个月(包括原料准备、光刻、掺杂、电镀、封装测试),一般要经过1000多道工艺,生产周期较长,因此也是芯片制造中最重要最耗钱的环节。

如果流片成功,就可以据此大规模地制造芯片;反之,就需要找出其中的原因,并进行相应的优化设计。

芯片流片贵,主要贵在掩膜版和晶圆,这两项价格不菲且都是消耗品,其中掩膜版最贵,一套中端工艺制程的掩膜版价格大约在50万美元左右,而一片晶圆的价额也在数千美元。

掩膜贵还是晶圆贵?

掩膜版是一种由石英为材料制成的,是微电子制造过程中的图形转移工具或母版,其功能类似于传统照相机的“底片”,根据客户所需要的图形,通过光刻制版工艺,将微米级和纳米级的精细图案刻制于掩膜版基板上,是承载图形设计和工艺技术等内容的载体。

然后把这种从掩膜版的图形转换到晶圆上的过程,想象成印钞机的工作流程。把光刻机想象成印钞机,晶圆相当于印钞纸,掩膜就是印版,把钞票母版的图形印到纸张上的过程,就像光刻机把掩膜版上的芯片图形印到晶圆上一样。

光刻需要用到掩膜版,掩膜版就是把设计好的电路图雕刻在上面,让光通过后,在晶圆上刻出图形。

▲光刻工作原理

掩膜版的质量会直接影响光刻的质量,掩膜版上的制造缺陷和误差也会伴随着光刻工艺被引入到芯片制造中。因此,掩膜版是下游产品精度和质量的决定因素之一。

掩膜版的价格主要取决于芯片所选用的“工艺节点”,工艺节点越高、流片价格就越贵。这是因为越先进的工艺节点,所需要使用的掩膜版层数就越多。据了解,在14nm工艺制程上,大约需要60张掩膜版,7nm可能需要80张甚至上百张掩膜版。

掩膜版层数多了,不仅仅是因为掩膜板的价格贵,还因为每多出一层 “掩膜板”,就要多进行一次“光刻”,就要再多涂抹一次 “光刻胶”,就要再多一次 “曝光”,然后再来一次 “显影” …,整个流程下来耗费的成本就大大增加了。

据IBS数据,在16/14nm制程中,所用掩膜成本在500万美元左右,到7nm制程时,掩膜成本迅速升至1500万美元。

▲7nm制程中,掩膜成本大概为1500万美元(图源:IBS)

掩膜版的总体费用,包括石英,光刻胶等原材料的成本,Mask Writer和Inspection等机台的使用成本,另外还有掩膜版相关数据的生成,包括OPC、MDP等软件授权、服务器使用和人工开发成本等等。对于一款芯片,动辄几十层的掩膜版,需要如此多的步骤,设备、软件、人员缺一不可,费用自然昂贵。

在流片中,Mask的费用更是占很大一块,是因为前期流片阶段就是生产5-25片作为产品验证用的,主要成本是Mask成本。对应的,正式生产时,Mask的费用只算一次,后面有大量的晶圆可以分摊成本,自然就便宜了。

准确的说应该是平均到每一颗芯片上的费用便宜了,而不是总的流片费用便宜了。

据业内人士透露,某晶圆代工厂(Foundry) 40nm的流片成本大概在60-90万美元。Mask占据大头,大约60-90万美元;晶圆成本每片在3000-4000美元左右。

所以,如果生产10片晶圆,每片晶圆的成本是(90万+ 400010)/10=9.4万美元;但是如果生产10000片晶圆,那么每片晶圆的成本是(90万+400010000)/10000=4090美元。

可见,进入量产之后,生产上万片晶圆,每片晶圆可能3000-4000美元左右,Mask的成本平摊到每片晶圆以后就很少了,这时候晶圆的成本就是主要的成本来源。所以,如果只是量小的流片阶段,那么Mask成本是主要的。反之如果量产很多,那么则是晶圆主导成本。

另外,半导体制造厂的机台便宜的上百万美元,贵的上亿美元。据了解,28nm的Mask机台就超过5000万美元一台,这些仪器,机台需要七年折旧完毕。也就是说,大概使用一年就要损失14%的机台价值。

晶圆代工行业设备折旧年限通常是5-7年。据报道,中芯国际2019年折旧费用超过了14亿,主要是因为先进制程的投入需要购置部分单价较高的机器设备,使得折旧费用逐年增加。台积电2021年折旧费用更是达到近千亿新台币,创史上最高。

从工艺研发周期来讲,机器的成本和折旧费已然很高,但将工艺的良率及可靠性调到量产要求也是一项有挑战的工作。(据悉某厂搞28nm,机器2011/2012年就全部到位了, 可是5、6年后良率都还没调到严格的量产标准,可见有多难。同时还白白损失了多年的设备折旧费用。)

其次还有人力成本,维护成本以及耗材费等,这些都是Mask成本高的原因。

据etnews报道,随着当前供需状况恶化,掩膜版的价格还在上涨,交货时间也一再被推迟,即使支付额外费用,也很难及时购买到。通常需要4-7天的交期最近增至14天,部分企业的交期延长到了原来的7倍。

此外,为了跟上摩尔定律,Foundry升级换代所需的设备和技术研发的投资不断增大,由于Foundry对先进生产线的投资巨大,必然会将其成本转嫁到客户的投片费用上。这也导致了制造芯片的费用在不断上涨。

如何降低流片成本?

上述种种因素影响下,芯片流片费用成为摆在设计企业面前的一个难题。那么,面对流片价格高的问题,有没有什么办法来降低成本?

摩尔精英资深总监王龙向笔者表示,MPW(Multi Project Wafer)就是一种可以帮助设计企业降低成本的流片方式。

MPW是指由多个项目共享某个晶圆,同一次制造流程可以承担多个IC设计的制造任务,将多个使用相同工艺的集成电路设计放在同一晶圆上流片,制造完成后,每个设计可以得到数十片芯片样品,这一数量对于原型设计阶段的实验、测试已经足够。

通俗来讲就是几家公司或机构一起购买一套掩膜版,然后生产出来的同一片晶圆上会同时存在有好几款芯片,待晶圆切割后,再把各自的芯片“领回家”。而该次制造费用就由所有参加MPW的项目按照芯片面积分摊,极大地降低了产品开发风险。

据王龙介绍,MPW有一定的流程,通常由晶圆代工厂或者第三方服务机构来进行组织,各种工艺在某一年之中的MPW时间点是预先设定好的,通常是越先进的工艺,安排的MPW频率越高。晶圆代工厂事先会将晶圆划好多个区域并报价,各家公司根据自己情况去预订一个或多个区域。

这对参与者来说,在设计和开发方面有一定的进度压力。但是相比之下,MPW带来的好处是显而易见的,采用多项目晶圆能够降低芯片的生产成本,为设计人员提供实践机会,并促进了芯片设计的成果转化,对IC设计人才的培训,中小设计公司的发展,以及新产品的开发研制都有相当大的促进作用。

对比来看,共享Mask的好处就是省钱,但是可能要等代工厂的时间节点,需要更多的时间。那些不差钱或赶时间的企业当然可以自己利用一套Mask(Full- Mask,全掩膜),制造流程中的全部掩膜都为自己的设计来服务,通常用于设计定型后的量产阶段。机器一响,黄金万两。

但是,在当前产能严重紧缺的情况下,代工厂面对不同客户的产品需求、竞争优势、市场前景和计划等态度是完全不同的,代工厂会综合考虑客户下单量,后续下单稳定性以及产品所面向的市场前景来做判断。

实际上,对于大部分的中小企业来说,除了价格以外,在流片或量产环节还面临着包括产能、交期在内的诸多挑战:

1.对Foundry体系不了解,缺乏工艺选型的经验和Foundry打交道的经验;

2.主流Foundry准入门槛高,新兴玩家难以申请预期的工艺或支持,沟通成本高;

3.缺乏系统的供应链管理能力,尤其在量产产能爬坡阶段,对产能、交期、质量过于乐观;

4.产能紧缺情况下,缺乏备货机制,恐慌性下单或有了订单再下单导致产能跟不上市场需求。此外,交期的变化、产能的波动都会大大增加初创公司与晶圆代工厂的沟通成本,降低效率。

对此,中小芯片设计企业可以寻求有资源、有实力、有经验的第三方运营服务机构进行合作,一同来解决遇到的供应链难题。无论是从技术、商务还是产能方面,选择一家靠谱的第三方机构都可以协助设计公司解决当前所遇到的供应链难点,提供最优解。

总而言之,处于这些需求赛道中的公司们都可能从流片服务厂商的业务中获利。

结语

一个芯片开发项目,需要经历从产品定义、设计、验证仿真一直到最终流片的漫长过程,而作为“终极大考”的流片,此前漫长过程中的任何一个小疏忽都可能导致流片失败,而一旦流片失败往往意味着企业将面临数千万美元起的损失和至少半年市场机遇的错失。

这对于许多企业而言,流片失败是无法承受之痛。

对此,芯片设计企业、制造商以及相关的行业服务平台和机构应紧密合作,优势互补,携手解决困扰开发者的“流片难题”。

再投68亿元!国产大硅片战事升级,7大玩家冲锋,谁能率先登顶?

全球硅片疯狂扩产,中国大陆12英寸硅片月产能将超265万!

芯东西6月2日报道,上周四,上海硅产业集团股份有限公司(以下简称“沪硅集团”)旗下子公司上海新昇将出资15.5亿元,与大基金二期等多个出资方共同投资67.9亿元,在上海临港建设30万片集成电路用300mm(12英寸)高端硅片扩产项目。这是继德国世创(Siltronic)、日本胜高(SUMCO)、中国台湾环球晶圆和韩国SK siltron四大国际巨头自去年10月陆续被曝光、宣布投资扩产300mm硅片后,中国大陆硅片玩家最新的扩产举动。硅片是芯片制造的主要材料,是芯片材料成本中占比最高的一类材料。2021年全球缺芯潮中,占据了一半以上市场的日本信越化学、日本胜高(SUMCO)两大硅片龙头最先涨价,带动了下游的晶圆制造成本上涨。相比之下,中国大陆硅片厂商的市场占有率较小,且主要以200mm(8英寸)及以下尺寸的硅片为主,难以满足本土300mm(12英寸)晶圆制造的需求。2017年,“中国半导体产业教父”张汝京创办的上海新昇首次实现300mm硅片量产,打破了国际巨头对大硅片的垄断。如今除了沪硅集团,立昂微、中环股份、超硅半导体、中欣晶圆、奕斯伟等大陆硅片玩家也实现了300mm硅片的量产,有研硅正建设300mm硅片产线,这些国产硅片企业正成为杀入大硅片市场的新兴力量。据芯东西不完全统计,当前国产硅片玩家300mm硅片产能合计已超过162万片/月,待沪硅集团、中环股份和奕斯伟等玩家的新产线投产后,国产300mm硅片产能或将超过265万片/月。本文福利:全球半导体硅片行业集中度高,国产替代进程加速。推荐精品研报《半导体硅片行业深度报告》,可在公众号聊天栏回复关键词【芯东西266】获取。

张汝京创办上海新昇从0到1实现大硅片量产

硅片是半导体产业的基石,集成电路用硅片更是在纯度和表面洁净度等指标上有着极高的要求,为了避免内部缺陷,其纯净度一般在11个9以上(99.999999999%),表面杂质含量要小于百亿分之一。在摩尔定律影响下,为了降低芯片成本,硅片的尺寸不断变大。而半导体硅片直径越大,在单片硅片上可生产的芯片数量就越多,边缘损失的部分就越小,单颗芯片的成本就越低。

▲200mm硅片和300mm硅片的区别(图片来源:首创证券)

在同样的工艺下,12英寸硅片的可使用面积超过8英寸硅片的2倍,可使用率是8英寸硅片的2.5倍左右。目前全球主流的硅片规格是直径为200mm(8英寸)和300mm(12英寸)的硅片,7nm及以下的先进制程芯片也在不断推动300mm硅片的需求增长。根据SEMI(国际半导体产业协会)数据,2019年,全球300mm硅片出货面积占比已经达到67.22%。

▲2019年-2025年,7nm与5nm及以下先进制程所需300mm硅片产能(图片来源:日本胜高)

此外,自2021年开始的芯片短缺,推动了全球晶圆厂建设热潮,2020年-2024年SEMI预计将新增30余家300mm晶圆厂,其中中国大陆将新增8家,大陆的300mm芯片产能在全球占比将从2015年的8%提升至2024年的20%,这都对300mm大硅片的产能提出了需求。和需求日益高涨相反的是,在300mm硅片上,中国大陆硅片厂商产能不足、市场份额较低,本土晶圆制造企业的300mm硅片主要依靠进口,仰仗于日本、韩国、中国台湾等国家和地区。一直到2017年,上海新昇半导体才成为中国首家量产300mm硅片的企业。上海新昇创建于2014年6月,由中芯国际创始人张汝京创办,是国内首个300mm大硅片项目的实施主体,承担了国家02专项中“40-28纳米集成电路制造用300毫米硅片”项目。

▲上海新昇“40-28纳米集成电路制造用300毫米硅片”项目奠基仪式(图片来源)

从中芯国际离开后,张汝京创办、投资了映瑞光电等多家LED公司。度过竞业禁止期后,受邀在上海临港重装备区内创办了上海新昇半导体,由沪硅产业控股,总投资约68亿元,专注于300mm硅片。上海新昇的创建,从一开始就是为了突破300mm大硅片的工艺和技术瓶颈。上海新昇在吸收国际300mm硅片技术的基础上,通过研发创新解决了国内300mm硅片依赖进口的局面。2015年,上海新昇一期厂房开工建设,02专项的“40-28nm集成电路制造用300mm硅片技术研发”项目举行奠基仪式;2016年,其第一个晶棒下线;2017年上海新昇实现量产,且第一片产品实现销售。

▲上海新昇第一批300mm大硅片单晶棒

2017年上海新昇实现300mm硅片量产后,张汝京任职期满,宣布离开上海新昇。对于这次离开,张汝京坦言,300mm硅晶圆本来就是帮国家做的,相比之下,对IDM(垂直制造模式)更感兴趣。张汝京的离开并没有让上海新昇的发展步伐放缓,2018年其正片通过认证,月产能达10万片/月;2019年,上海新昇28nm逻辑、3D NAND存储正片认证通过;2020年先进制程逻辑认证通过,其02专项“40-28nm集成电路制造用300mm硅片技术研发”项目通过验收;2021年其第二个30万片/月厂房开工。

▲上海硅产业集团总裁、上海新昇CEO邱慈云

2021年中国集成电路年会上,上海硅产业集团总裁、上海新昇CEO邱慈云总结称,上海新昇每年都有新的动作。在本次投资的67.9亿元项目预计于2024年底达产,达产后上海新昇将新增30万片/月300mm半导体硅片产能,其集成电路用300mm半导体硅片总产能将达到60万片/月。从2014年至今,上海新昇以及其背后的沪硅集团实现了中国大陆300mm大硅片从0到1的突破。

国产300mm大硅片军团扩张未来产能将达265万片/月

近年来,中国大陆硅片产业发展加速,除了沪硅集团,还有中环股份、立昂微、麦克斯、中晶科技等多家上市公司,有研硅等企业也在冲刺科创板。如今已经具备集成电路用300mm大硅片量产能力的上市公司有沪硅集团、中环股份和立昂微三家,此外,有研硅、超硅半导体、中欣晶圆和奕斯伟等国产硅片玩家也迈入了300mm硅片时代。根据沪硅集团、中环股份和立昂微的年报,三家公司的300mm硅片产能分别为30万片/月、17万片/月和180万片/年,合计约为62万片/月;中欣晶圆和奕斯伟的300mm硅片产能分别为240万片/年和50万片/月,其合计约为70万片/月;据媒体报道,超硅半导体300mm硅片产能约为30万片/月。目前,7家公司已投产项目产能合计约为162万片/月。

▲据芯东西不完全统计,截至2021年年底中国大陆300mm硅片产能情况

中环股份成立于1999年,总部位于天津,前身为1969年创办的天津市第三半导体器件厂,主营业务包括集成电路用硅片和光伏硅片。2017年,中环股份在江苏宜兴启动300mm集成电路用大硅片生产与制造项目,总投资达30亿美元。该项目一期已于2020年9月投产,300mm硅片月产能达15万片。截至2021年末,中环股份300mm硅片产能达17万片/月,预计到2023年底将实现300mm 60万片/月的规模。值得注意的是,中环股份的绝大部分收入来自于新能源光伏产业,其5月26日发布公告称将变更募集资金,将原本用于“集成电路用8-12英寸半导体硅片之生产线”和“补充流动资金”两个项目的结余9.76亿元投入到“年产30GW高纯太阳能超薄硅单晶材料智慧工厂”项目中。公告称,本次变更事项不会影响后续项目进度。

▲中环股份变更募集资金说明

立昂微成立于2002年3月,当前总部位于杭州,创始人为阙端麟院士。中国最早研究硅材料的科学家之一,曾任浙江大学副校长,1991年当选中国科学院院士。2000年,与李立本教授创办了浙江金瑞泓科技股份有限公司,2010年承担了02专项的“200mm硅片研发与产业化及300mm硅片关键技术研究”项目。如今金瑞泓科技是立昂微的子公司之一。

▲浙江金瑞泓创始人阙端麟院士

立昂微主营业务包括含半导体硅片、半导体功率器件、化合物半导体射频芯片,其300mm硅片产线建设于浙江衢州,年产能已达180万片,覆盖了14nm以上制程。立昂微的300mm硅片在图像传感器件和功率器件上已经实现大规模出货,目前主要销售的300mm硅片产品包括抛光片测试片以及外延片正片。有研硅成立于2001年6月,注册资本约10亿元,总部位于北京,前身为有研科技集团有限公司(原北京有色金属研究总院)401室,自上世纪50年代开始研究硅材料。根据其招股书,2006年,有研硅展开12英寸硅片工艺研究,2020年底其300mm集成电路用大硅片项目在山东德州开工,预计产能为360万片/年。

▲有研硅公司

中欣晶圆成立于2017年,总部位于杭州,2020年内部整合后,涵盖了宁夏中欣晶圆半导体科技有限公司及上海中欣晶圆半导体科技有限公司的业务,具备从半导体单晶硅棒到100mm/200mm/300mm的硅片生产能力,其300mm硅片年产能240万片,约合20万片/月。奕斯伟创办于2016年3月,总部位于北京,业务涵盖芯片、硅材料和先进封测三个领域。其现任董事长为京东方创始人王东升。2019年6月卸任京东方董事长后,受邀加入奕斯伟,2020年2月任奕斯伟董事长。2017年第四季度,奕斯伟在西安启动300mm硅片项目,总投资110亿元,分两期进行。其一期工厂产能为50万片/月,产品为抛光片和外延片,主要应用于逻辑芯片、闪存芯片、DRAM存储芯片、图像传感器和显示驱动芯片等。超硅半导体成立于2008年,总部位于上海松江,重庆超硅为其子公司,专注于200mm硅片。上海超硅则专注于300mm抛光片以及薄层外延片等,其上海工厂已于2020年投入使用。据媒体报道,上海超硅300mm产能达30万片/月。日本胜高估计,2024年,全球300mm硅片需求将接近900万片/月;到2026年,全球每月需求将超过千万片。相比之下,国产玩家的300mm硅片产能或仍将落后于国际硅片巨头。

▲2019年-2026年,全球300mm硅片需求预测(图片来源:日本胜高)

业务转型、并购、国资参股打造国产大硅片玩家

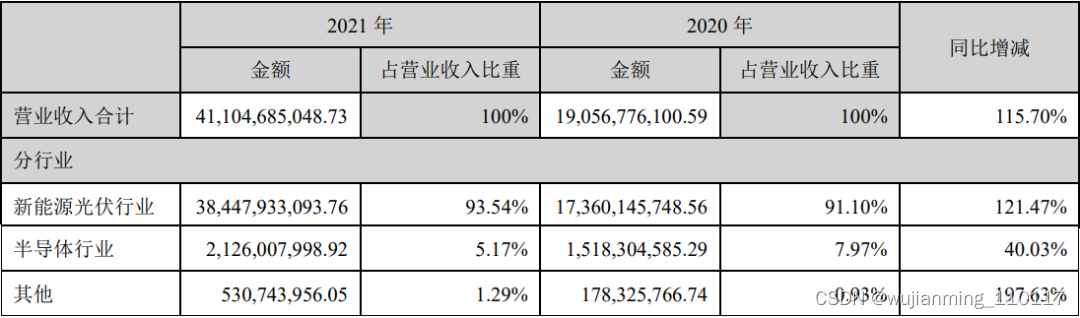

从国产玩家的成长过程来看,已上市的沪硅集团、中环股份、立昂微和正在冲刺科创板的有研硅分别呈现了不同的发展路径与方向。沪硅集团在实现300mm硅片量产后,收购了全球第七大硅片厂商芬兰Okmetic,并通过认购法国Soitec定向增发的股份成为了这家SOI硅片龙头的最大股东之一。中环股份和立昂微则由其他业务横跨至集成电路用硅片领域。中环股份业务主要包括光伏硅片和集成电路用硅片,2021年其新能源光伏领域营收占比超过93.54%,半导体行业收入仅占5.17%;立昂微业务则包括半导体硅片、半导体功率器件和化合物半导体射频芯片三类,其2021年硅片营收占比达57.4%。

▲中环股份2021年各业务收入占比情况(图片来源:中环股份2021年年度报告)

有研硅则是出自有研科技集团有限公司(原北京有色金属研究总院)的401室,自上世纪50年代开始硅材料研究,有着半个多世纪的技术积累。如今其控股股东是日本株式会社RS Technologies,该公司是目前全球最大的半导体晶圆片再生制造企业(个人控股,国资委间接参股)。两者的结合打造了如今的有研硅。

▲有研硅股权结构

从如今的国产大硅片玩家的发展来看,硅材料企业的业务转型、企业并购和国资入股等方式,对国产大硅片的发展有着重要的推动作用。但如果追溯源头,仍脱不开自主的工艺、技术突破,这仍将是未来国产硅片产业基础。在沪硅集团、中环股份、立昂微、有研硅等国产硅片玩家加大投产、建厂的同时,日本胜高、中国台湾环球晶圆、德国世创和韩国SK siltron等国际巨头也在加大投资力度,掀起了建厂潮。胜高计划投资20.5亿美元,在其位于日本佐贺县现有厂区的旁边建设新厂,生产用于先进制程逻辑芯片的300mm硅片,预计将于2023年下半年分阶段投产。环球晶圆虽然收购世创失败,但将在亚洲、欧洲和美国等地投资建设300mm、200mm、SOI硅片、SiC硅片等,总投资金额超千亿新台币,新产线将从2023年开始陆续投产。

▲环球晶圆收购德国世创失败、转而投资建厂公告(图片来源:环球晶圆)

世创也计划投资7.9亿美元,在新加坡建设新厂区,生产300mm硅片,预计于2024年初投产。SK siltron则计划投资8.6亿美元,扩建其位于韩国龟尾的工厂,加大300mm硅片产能,预计于2024年大规模投产。

国产大硅片正扩产或将打破国际龙头垄断

硅片作为最主要的芯片材料之一,在供应链中有着重要的作用。2020年下半年开始的全球缺芯中,合计占据了50%以上市场份额的日本胜高和信越化学率先涨价,占据了议价的主动权。自2017年以来,以沪硅集团为首的国产硅片企业正快速扩产,杀入300mm大硅片市场,提升国产硅片产业的地位和市场份额,或将打破国际龙头的垄断,掌握供应链中的主动权。

参考文献链接

https://mp.weixin.qq.com/s/PtubQntH7m7Ca91w9Nl44w

https://mp.weixin.qq.com/s/a0HChvx7U-xmsWRiAlJsgw

边栏推荐

猜你喜欢

How to understand fold change? Multiple analysis?

“不敢去懷疑代碼,又不得不懷疑代碼”記一次網絡請求超時分析

Simple integration of client go gin IX create

Opengauss database source code analysis series articles -- detailed explanation of dense equivalent query technology

在CSDN写文几年,我出了“第一本书“,感恩!

Leetcode union search set

Leetcode math problems

STM32F1与STM32CubeIDE编程实例-光断续传感器驱动

"N'osez pas douter du Code, vous devez douter du Code" notez une analyse de délai de demande réseau

别再用 System.currentTimeMillis() 统计耗时了,太 Low,StopWatch 好用到爆!

随机推荐

如何给VR全景作品添加遮罩?作用是什么?

Performance of recommender algorithms on top-N recommendation tasks

史蒂芬·柯维写给年轻人的高效工作秘笈

Configuring cplex12.4 tutorial in VS2010

client-go gin的简单整合九-Create

hw在即,你还不会看危险报文?

Problème de sous - séquence / substrat leetcode

如何理解fold change?倍数分析?

Eureka的InstanceInfoReplicator类(服务注册辅助类)

12306 ticket grabbing tutorial

Cve - 2022 - 22965 Resume

JSP based library management system, including source code, database script, video tutorial for project operation, and video tutorial for thesis writing

安装和使用protobuf-c

Docker installing PostgreSQL

Aliyundrive fuse that allows jellyfin to directly mount alicloud disks

Ppt data collection methods and analysis skills

Leetcode dichotomy

Oracle's skills in dealing with inserting duplicate records

What you must understand before you are 30

Growth knowledge network