当前位置:网站首页>信息系统项目管理师---第七章 项目成本管理

信息系统项目管理师---第七章 项目成本管理

2022-06-27 05:48:00 【lufei0920】

信息系统项目管理师—第七章 项目成本管理

项目成本管理的过程

通过项目成本管理尽量使项目实际发生的成本控制再预算范围之内。确保再比准的预算内完成项目。

一、规划成本管理

规划成本管理:制订了项目成本结构、估算、预算和控制的标准。

1、成本的类型

•可变成本:随着生产量、工作量或时间而变的成本为可变成本。可变成本又称变动成本。

•固定成本:不随生产量、工作量或时间的变化而变化的非重复成本为固定成本。

•直接成本:直接可以归属于项目工作的成本为直接成本。如项目团队差旅费、工资、项目使用的物料及设备使用费等。

•间接成本:来自一般管理费用科目或几个项目共同担负的项目成本所分摊给本项目的费用,就形成了项目的间接成本,如税金、额外福利和保卫费用等。

•机会成本:是利用一定的时间或资源生产一种商品时,而失去的利用这些资源生产其他最佳替代品的机会就是机会成本,泛指一切在做出选择后其中一个最大的损失。

•沉没成本:是指由于过去的决策已经发生了的,而不能由现在或将来的任何决策改变的成本。沉没成本是一种历史成本,对现有决策而言是不可控成本,会很大程度上影响人们的行为方式与决策,在投资决策时应排除沉没成本的干扰。

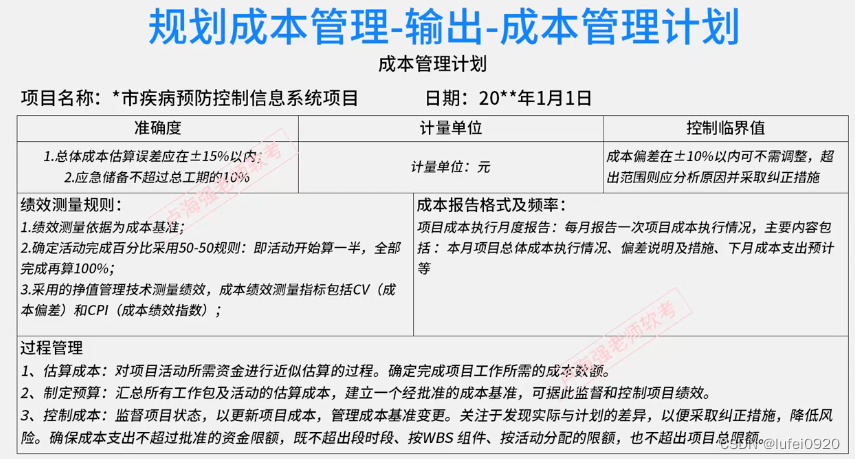

2、成本管理计划示例

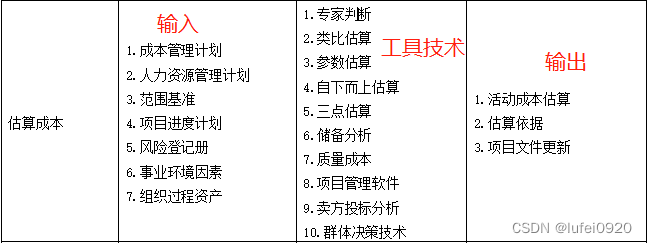

二、估算成本

成本估算:编制完成项目活动所需资金进行近似估算的过程。

1、项目成本估算需要进行三个主要步骤

1)识别并分析项目成本的构成科目,即项目成本中所包括的资源或服务的类目,例如:人工费、材料费、咨询费等。

2)根据已识别的项目成本构成科目,估算每一成本科目的成本大小。

3)分析成本估算结果,找出各种可以相互替代的成本,协调各种成本之间的比例关系。

2、成本估算的工具技术

2.1 类比估算法

类比估算法又称“ 自上而下估算法”。

这种方法的基本操作步骤是:

首先,项目的上层管理人员收集以往类似项目的有关历史资料;

其次,会同有关成本专家对当前项目的总成本进行估算;

再次,将估算结果按照项目工作分解结构图的层次传递给相邻的下一层管理人员,在此基础上,他们对自己所负责的工作和活动的成本进行估计;

最后,继续向下一层管理人员传递他们的估计信息,直至项目基层人员。

适用范围:进行类比的以往项目在形式上和实质上都非常趋同;当项目的资料难以得到时(项目细节掌握少)。

优点:简单易行,耗时少、花费小 。

缺点(局限性):由于项目的独特性,此方法的估算准确性可能较低。

2.2 参数估算法

参数估算法是一种运用历史数据和其他变量(如施工中的平方米造价,软件编程中的编码行数,要求的人工小时数,软件项目估算中的功能点方法等)之间的统计关系,

来计算活动资源成本的估算技术。这种技术估算的准确度取决于模型的复杂性及其涉及的资源数量和成本数据。

2.3 储备分析

应急储备

应急储备:很多成本估算专家习惯于在计划活动成本估算中加入准备金或应急储备。应急储备是由项目经理自由使用的估算费用,用来处理预期但不确定的事件,这些事件被称为“已知的未知事件”,是项目范围和成本基准的一部分。

管理储备

管理储备:为应对未来计划的,但有可能需要的成本变更而预留的预算。不是成本基准的一部分,用于处理“未知的未知事件”。

区别见下表

2.4 自下而上估算

自下而上估算:也叫工料清单发。先对单个工作包或活动的成本进行具体、细致的估算;然后逐层向上汇报。

优点:详细、准确。

缺点:耗时、估算本身费用高。

2.5 质量成本

质量成本:质量成本考虑及假设。

预防成本:防止不符合要求(培训);

评估成本:为保证符合要求进行评估的成本;

返工(失败)成本:返工维修、保修。

前两项为一致性成本。

2.6 卖方投标分析

卖方投标分析:根据合格卖方的投标情况,分析项目成本。

3、估算成本输出

三、制定预算

成本预算:汇总所有单个活动或工作包的估算成本,以建立成本基准。

1、 成本估算和成本预算的对比

2、制定预算—工具技术

2.1 成本汇总

说明:成本基准包含应急储备但不包含管理储备;项目预算包含管理储备。

2.2 历史关系

历史关系:有关变量之间可能存在一些可据以进行参数估算或类比估算的历史关系。可以基于这些历史关系,利用项目特征(参数)来建立数学模型,预测项目总成本。

2.3 资金限制平衡

资金限制平衡:应该根据对项目资金的任何限制,来平衡资金支出。如果发现资金限制与计划支出之间的差异,则可能需要调整工作的进度计划,以平衡资金支出水平。这可以通过在项目进度计划中添加强制日期来实现。

3、输出—成本基准

成本基线(也叫成本基准)是用来度量与监测项目成本绩效的按时间分段的预算。通常以 S 曲线形式显示。什么时候计划花多少钱,是成本在时间上的刻度。

一个项目(特别是大项目)可以有多个成本基准,以便度量项目成本绩效的各个方面。如开支计划或现金流预测是度量支出的成本基准;在大型项目,管理层可要求项目经理分别监控内部成本(人工)和外部成本(承包商成本)等等,可设置多个基线。

3.1 项目成本预算表(成本基准)

说明:项目总预算=成本基准+管理储备

总资金需求=成本基准+管理储备

项目预算和资金需求金额相等,前者表现为S曲线,后者表现阶梯状的。

四、成本控制

成本控制:监督项目状态,以更新项目成本:管理成本基准变更的过程。

1、成本控制—工具技术

1.1 挣值管理

挣值管理:是一种综合了范围、时间、成本绩效测量的方法。将计划工作量、实际成本与实际挣值的收益进行对比,确定成本和进度是否按计划执行。

2、挣值计算的示例

1、场景

总规划用10天种100颗树,完工预算为10000元;

具体规划是每天种10颗,每颗树的预算为100元,每天花费1000元;

2、现在是第5天结束了,预算及执行情况:

按计划应种50颗树,花费预算5000元;

实际种了30颗树,实际花费了4500元。

| 术语 | 解释 | 举例 |

|---|---|---|

| 完工预算BAC | 项目完工预算(不含管理储备) | 规划用10天种100颗树,完工预算为10000元 |

| 实际成本AC | 已完成工作的实际成本 | 实际种了30颗树,实际花费4500元 |

| 计划价值PV | 应完成工作的计划价值 | 第5天结束,按计划应种50颗树,花费预算5000元 |

| 挣值EV | 实际已完成工作的计划价值(已完工作经批准的预算值) | 已种的30颗树,按计划应花费=30*100元=3000元(实际种了30颗树,按计划一颗树花费100元) |

| 进度偏差 SV | EV-PV:小于 0,进度落后;大于 0进度提前 | EV3000 元-PV5000 元,小于 0,进度落后 |

| 进度绩效指数SPI | EV/PV:小于 1,落后;大于 1,提前 | 3000/5000,小于 1,进度落后 |

| 成本偏差 CV | EV-AC:小于 0,成本超支;大于0,成本节约 | EV3000 元-AC4500 元,小于 0,成本超支 |

| 成本绩效指数CPI | EV/AC:小于 1,超支;大于 1,节约 | 3000/4500,小于 1,成本超支 |

| 完工尚需绩效指数 TCPI | 按计划完成需维持的效率:TCPI=(BAC-EV)/(BAC-AC) 当前完工估算需维持的效率: TCPI=(BAC-EV)/(EAC-AC) | 大于 1 很难完成等于 1 正好完成小于 1 很容易完成 |

| ETC(非典型) | 完工尚需估算(非典型/原预算的特殊情况,以后不会再发生,刚种树不熟练,以后不会了):ETC=BAC-EV | ETC=10000-3000=7000 |

| ETC (典型) | 完工尚需估算(典型的,非特殊情况,以后会一直有,比如地难开 垦):ETC=(BAC-EV)/CPI | ETC=(10000-3000)/0.6667≈10499 |

| ETC (双重影响) | SPI 和 CPI 同时影响:ETC=(BAC- EV)/(CPI*SPI),可以根据实际设置 SPI 和 CPI 的权重 | ETC=(10000-3000)/(0.6667*0.6)≈17499 |

| ETC (重估) | ETC,估算有问题,重新估算 | 前期估算有问题,人工重估 |

| EAC | 完工估算:EAC=AC+ETC 或针对典型情况的快速公式:{EAC=BAC/CPI} | EAC=4500+7000=11500(按非典型情况) ;EAC=4500+10499=14999(按典型情况) |

| 完工总时间预测 | 补充知识:计划总工期/SPI (典型);非典型:现有已发生的实际工期+计划剩余工期 | 原计划工期 10 个月,目前 SPI 为 0.5,则预测的完工工期=10/0.5=20 |

| VAC 完工偏差 | 完工预算与完工新估算的差:VAC=BAC-EAC | VAC=BAC-EAC |

说明:

挣值技术的优势:如果只看预算和实际花费,好像没有超支,因为AC4500好像小于PV5000,但结合范围来看,其实超支了:已种的30颗树,按计划应花3000元,但实际却花了4500元(EV<AC )。

挣值管理估算工作完成的三个参考法则

有三种对某个工作包进行估算实现值(EV)的法则:

0-100: 最保守的。只有全部完成才记为完成 。

100-100:最冒进的。只要工作开始就被记做完成 。

50-50:常用的。工作开始记做完成 50%,工作完成后再记 50%(另一种说法:工作开始记做完成 50%,工作超过 50%即记完成) 。

进度偏差和成本偏差说明

小于就不是好事(SV、CV小于0,或API、CPI小于1):进度落后,成本超支

大于就是好事(SV、CV大于0,或API、CPI大于1):进度超前,成本节约

全是EV开头

边栏推荐

- Unity中跨平臺獲取系統音量

- Go log -uber open source library zap use

- 30 SCM common problems and solutions!

- 使用域名转发mqtt协议,避坑指南

- Webrtc Series - Network Transport 7 - ice Supplement nominations and ice Modèle

- 网易云音乐params和encSecKey参数生成代码

- What is BFC? What's the usage?

- cpu-z中如何查看内存的频率和内存插槽的个数?

- Unicast, multicast and broadcast of IP network communication

- Code is data

猜你喜欢

![Navigation [machine learning]](/img/79/8311a409113331e72f650a83351b46.png)

![[622. design cycle queue]](/img/f2/d499ac9ddc50b73f8c83e8b6af2483.png)

随机推荐

OpenCV的轮廓检测和阈值处理综合运用

310. 最小高度树

Webrtc Series - Network Transport 7 - ice Supplement nominations and ice Modèle

【养成系】常用正则表达式

Go log -uber open source library zap use

多线程基础部分Part 1

DAST 黑盒漏洞扫描器 第六篇:运营篇(终)

洛谷P4683 [IOI2008] Type Printer 题解

多线程基础部分Part3

RTP sending PS stream tool (open source)

Nlp-d62-nlp competition d31 & question brushing D15

How JQ gets the reciprocal elements

WebRTC系列-網絡傳輸之7-ICE補充之提名(nomination)與ICE_Model

《汇编语言-王爽》第3章笔记及实验

Zener diode zener diode sod123 package positive and negative distinction

C Primer Plus 第11章_字符串和字符串函数_代码和练习题

【FPGA】 基于FPGA分频,倍频设计实现

双位置继电器RXMVB2 R251 204 110DC

three. JS first person camera gun following

Configuring the help class iconfiguration in C # NETCORE